Con la Legge di Stabilità 2015 ( Legge n°190/2014 ), viene introdotto il regime forfettario: un nuovo regime fiscale agevolato, destinato alle persone fisiche, imprenditori o professionisti, che svolgono la propria attività attraverso un’impresa di piccole dimensione.

Regime forfettario: in cosa consiste

Questo regime permette di pagare una tassazione pari al 15% ( 5% per le nuove attività ) calcolata su un reddito determinato in base ad un coefficiente fisso, in relazione al tipo di attività svolta. Inoltre permette di avere come ulteriore agevolazione, l’esonero da IVA, IRAP e studi di settore. Tale regime fiscale quindi, può essere adottato sia dalle nuove attività, che dai soggetti già in attività.

Conseguenze della sua introduzione

A seguito della sua introduzione, i precedenti regimi di vantaggio che fino ad allora era stato possibile adottare, sono stati aboliti a partire dal 2015:

- il regime delle nuove iniziative produttive ( art. 13 della L. 388/2000 );

- il regime di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità, detto regime dei nuovi minimi ( art. 27 co. 1 e 2 del D.L. n. 98/2011 );

- il regime contabile agevolato per gli “ex minimi” ( art. 27 co. 3 del D.L. n. 98/2011 ).

Perciò il regime forfetttario è divenuto l’unico regime fiscale di vantaggio. Per quanto riguarda coloro che avevano già un attività e si avvalevano del regime dei nuovi minimi, possono continuare ad utilizzarlo fino alla suo naturale cessione ( ovvero al completamento del quinquennio e fino al compimento del 35esimo anno di età ). Successivamente, una volta valutato se sia un’opzione conveniente, si potrà scegliere di adottare il nuovo regime forfettario.

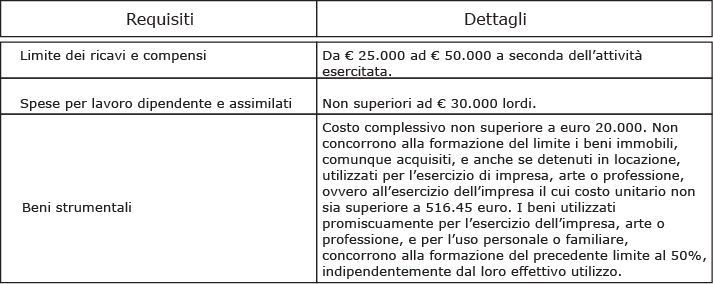

Limite regime forfettario: requisiti

Per quanto riguarda un punto di vista oggettivo, l’accesso e il mantenimento del regime agevolato forfettario, è possibile per i soggetti che mantengano determinati requisiti. Con le modifiche apportate alla Legge n°208/2015, la scadenza del regime non è vincolata al numero di anni di attività o al raggiungimento di una determinata età anagrafica. Conseguentemente la sua sussistenza è vincolata al verificarsi delle condizioni e al possesso dei requisiti determinati dalla legge.

I suddetti requisiti saranno verificati, per chi possiede già un’attività, basandovi sui dati dell’anno precedente, mentre per quanto riguarda coloro che intendono iniziare una nuova attività, sui dati presunti. Bisogna inoltre tener presente che si parla di ricavi e compensi, e non di reddito, poiché le spese sostenute, non hanno rilevanza in questo regime.

Cause di esclusione dal regime

Cessa la possibilità di accedere al regime forfettario, se si verifica una delle seguenti possibilità:

- i soggetti che si avvalgono di regimi speciali ai fini IVA o di regimi forfetari di determinazione del reddito;

- i soggetti non residenti, ad eccezione di coloro che risiedono in uno degli Stati membri dell’Unione europea, o in uno Stato aderente all’Accordo sullo Spazio economico europeo, che assicuri un adeguato scambio di informazioni, e producono in Italia almeno il 75% del reddito complessivamente prodotto;

- i soggetti che effettuano, in via esclusiva o prevalente, operazioni di cessione di fabbricati e relative porzioni o di terreni edificabili ovvero cessioni intracomunitarie di mezzi di trasporto nuovi;

- i soggetti che partecipano a società di persone, ad associazioni professionali, di cui all’articolo 5 del TUIR, o a società a responsabilità limitata aventi ristretta base proprietaria che hanno optato per la trasparenza fiscale;

- i soggetti che nell’anno precedente hanno percepito redditi di lavoro dipendente e/o assimilati di importo superiore a 30.000 euro, tranne nel caso in cui il rapporto di lavoro dipendente nell’anno precedente sia cessato ( sempre che in quello stesso anno non sia stato percepito un reddito di pensione o un reddito di lavoro dipendente derivante da un altro rapporto di lavoro ). Questa causa di esclusione è stata introdotta dalla Legge di stabilità per il 2016, che ha poi abrogato la disposizione che prevedeva, come requisito per l’applicazione del regime forfettario, che nell’anno precedente il reddito dell’attività d’impresa, arte o professione esercitata fosse prevalente rispetto al reddito di lavoro dipendente o assimilato eventualmente percepito. Pertanto, è opportuno precisare che la disposizione abrogata continua ad avere effetto solo nei confronti dei contribuenti, che hanno adottato il regime forfettario nel corso del 2015. Invece, chi intende applicare il regime forfettario nel 2016 deve rispettare la nuova condizione ( non devono, ovvero, aver percepito nel 2015 un reddito di lavoro dipendente o assimilato superiore a 30.000 euro ).

Si viene dunque esclusi dal regime di favore a partire dall’anno successivo al verificarsi di una delle precedenti cause di esclusione.

Adempimenti

Con l'ingresso al nuovo regime forfettario, si accede a una serie di facilitazioni per quanto riguarda gli adempimenti fiscali e contabili:

- fatturazione regime forfettario: nessun obbligo di registrazione delle fatture emesse, degli acquisti e dei corrispettivi;

- fatturazione regime forfettario: nessun obbligo di tenuta e conservazione dei documenti e dei registri ad eccezione delle fatture di acquisto e delle bollette doganali nonché dei corrispettivi, che devono invece essere certificati e conservati;

- regime forfettario iva: nessun addebito dell'IVA sulle fatture emesse e, di conseguenza, niente detraibilità dell'IVA sulle fatture passive;

- regime forfettario iva: nessun obbligo della dichiarazione annuale IVA e della relativa comunicazione;

- il contribuente non applica la ritenuta d'acconto sui compensi e non agisce come sostituto di imposta;

- il contribuente è escluso automaticamente dall'applicazione degli studi di settore e dei parametri.

Regime forfettario - Lista della Documentazione riportata nell'articolo:

- Circolare n°10E del 04-04-2016 dell'Agenzia delle Entrate

- Legge di stabilità per il 2016

- Legge n°208/2015

- art. 27 co. 3 del D.L. n. 98/2011

- art. 27 co. 1 e 2 del D.L. n. 98/2011

- art. 13 della L. 388/2000

- Legge n°190/2014

- Comunicato stampa n°69 del 09-05-2017 MEF